Rezeptmanagement, Kalkulation und Inventur: Drei Säulen des gastronomischen Erfolgs

Rezeptmanagement, Kalkulation und Inventur: So verbindest du die drei Kernprozesse der Gastronomie und steigerst deinen Deckungsbeitrag nachhaltig.

Volles Haus und trotzdem rote Zahlen? Viele Gastronomen kennen das Dilemma: Das Restaurant ist gut besucht, Gäste sind zufrieden, doch am Monatsende bleibt kaum Gewinn übrig. Woran liegt das? Oft werden betriebswirtschaftliche Grundlagen vernachlässigt – standardisierte Rezepte, korrekte Preisberechnung und gründliche Inventuren. Leidenschaft und Kreativität allein zahlen keine Rechnungen; ohne ein wachsames Auge auf Kosten und Prozesse kann selbst ein gut frequentierter Betrieb in die Verlustzone rutschen. In diesem Blogbeitrag beleuchten wir, warum Rezeptmanagement, Preisgestaltung und Inventur gemeinsam den Schlüssel zu soliden Margen bilden und wie sie in der Praxis Hand in Hand wirken, um Verluste zu vermeiden.

Im Folgenden zeigen wir strategisch und praxisnah, wie Rezepttreue, optimierte Wareneinsatz-Kalkulation und regelmäßige Bestandskontrollen zusammenwirken. Wir stellen Zusammenhänge zwischen Rezepttreue, Wareneinsatz, Deckungsbeiträgen und Lagerdifferenzen her und gehen auf häufige Fehler ein. Das Ziel: Klare Handlungsimpulse, damit Ihr gastronomisches Angebot nicht nur kulinarisch, sondern auch ökonomisch ein voller Erfolg wird.

Rezeptmanagement: Präzision auf dem Teller sichert die Kalkulation

In der Küche entscheidet sich bereits, ob ein Gericht profitabel verkauft werden kann. Rezeptmanagement bedeutet, für jedes Gericht genaue Rezepte mit definierten Zutatenmengen und Portionsgrößen festzulegen – und sich konsequent daran zu halten. Diese Rezepttreue ist kein bürokratischer Selbstzweck, sondern die Basis für verlässliche Kalkulationen: Nur wenn alle Köche sich an vorgegebene Mengen halten, kennen Sie den Wareneinsatz pro Portion exakt. Werden Rezepte hingegen “frei interpretiert” und kocht jeder nach Gutdünken „sein eigenes Süppchen“, wird es nahezu unmöglich, belastbare Zahlen über Kosten und Verbrauch zu erheben.

Warum ist das so wichtig? Jede Abweichung von der Rezeptur – sei es eine zu große Portion, eine zusätzliche Zutat oder ineffiziente Zubereitung – treibt die Kosten in die Höhe. Schwankende Portionsgrößen zwischen verschiedenen Mitarbeitern führen zu unkontrolliertem Verbrauch und letztlich zu höheren Warenkosten. Wenn z.B. anstelle der vorgesehenen 200 g Fleisch plötzlich 220 g auf dem Teller landen oder an der Bar großzügig eingeschenkt wird, steigen die Kosten pro Verkaufseinheit – oft unbemerkt. Die Folge: Der kalkulierte Deckungsbeitrag (Verkaufspreis minus variable Kosten) schrumpft, weil der Wareneinsatz höher ausfällt als geplant. Im Lager machen sich solche Überportionierungen als Fehlmengen bemerkbar, die auf dem Papier nicht erklärbar sind – man spricht von Lagerdifferenzen, die häufig durch mangelnde Rezepttreue entstehen.

Best Practice in der Küche: Setzen Sie auf klare Rezepturen und Portionierungshilfen. Halten Sie für jedes Gericht schriftlich fest, welche Zutaten in welcher Menge hinein gehören. Moderne Rezeptmanagement-Software, wie die von BarBrain, oder zumindest ein gepflegtes Rezeptbuch helfen dabei, stets den Überblick zu behalten und bei Preisänderungen von Zutaten alle Kalkulationen schnell anzupassen. Schulen Sie Ihr Küchenteam in einheitlichen Portionsgrößen – nutzen Sie Waagen, Messbecher, Schöpflöffel mit definiertem Volumen etc., um die Menge genau abzumessen. So stellen Sie sicher, dass ein Schnitzel heute und morgen gleich groß ist und der Cocktail stets die gleiche Menge Spirituose enthält. Standardisierte ml-Angaben pro Glas sorgen beispielsweise für gleichbleibenden Geschmack und weniger Schwund an der Bar. Durch diese Disziplin kennen Sie die Selbstkosten jedes Tellers genau und können darauf aufbauend die Preise kalkulieren. Gleichzeitig profitiert die Qualität: Gäste erhalten immer das erwartete Produkt, und Sie vermeiden die Gefahr, dass großzügige Portionen zwar Begeisterung auslösen, aber Ihre Kalkulation ruinieren.

Typische Fallen in der Praxis: Oft werden scheinbare Kleinigkeiten nicht mitkalkuliert – etwa der Dip zum Burger, das Brot vorweg oder Garnituren und Gewürze. Solche “unsichtbaren” Wareneinsätze summieren sich. Achten Sie darauf, Abfälle und Zubereitungsverluste zu berücksichtigen: Beim Putzen von Gemüse oder Parieren von Fleisch entstehen Reste, die den nutzbaren Ertrag schmälern. Ein präzises Rezeptmanagement bezieht diese Verluste mit ein, indem z.B. der Rohwarenbedarf höher angesetzt oder ein Kalkulationsaufschlag vorgenommen wird. Bleiben solche Kosten unberücksichtigt, fehlt am Ende ein Teil des Geldes in der Kasse.

Zusammengefasst sichert ein striktes Rezeptmanagement die Kalkulationsgrundlage: Sie wissen, was ein Gericht tatsächlich an Wareneinsatz kostet, und schaffen die Voraussetzung, Preise zu verlangen, die Ihre Kosten decken und Gewinn ermöglichen. Zudem reduziert Rezepttreue den Lebensmittelverbrauch und Abfall – ein Plus für die Marge und die Nachhaltigkeit.

Preisgestaltung: Wareneinsatz berechnen und optimale Preise kalkulieren

Preise in der Gastronomie “nach Bauchgefühl” oder blind nach der Konkurrenz festzulegen, ist gefährlich. Eine fundierte Preiskalkulation hingegen entscheidet über den unternehmerischen Erfolg. Tatsächlich kämpfen viele Gastronomen genau deshalb mit der Rentabilität, weil Preise falsch kalkuliert sind. Die klassische Faustformel „Wareneinsatz mal drei = Verkaufspreis“ greift heute oft zu kurz. Warum? Weil sie weder Gemeinkosten, Personalkosten, Steuern, noch Schwankungen bei Rohstoffpreisen berücksichtigt. Wer etwa einfach den Zutaten-Einkaufswert verdreifacht, übersieht leicht Faktoren wie den Energieverbrauch für die Zubereitung, den Zeitaufwand des Kochs oder versteckte Kosten für Zutaten wie Öl, Gewürze oder Beilagen. Die Folgen können verheerend sein: Zu niedrig kalkulierte Preise führen dazu, dass bestimmte Gerichte unbemerkt mit Verlust verkauft werden, während zu hohe Preise Gäste vergraulen. Auch schwankende Einkaufspreise (z.B. saisonale Preissprünge) fressen ohne Anpassung Ihre Marge auf.

Der richtige Ansatz: Ausgangspunkt jeder Preisfindung ist, den Wareneinsatz präzise zu berechnen. Dafür müssen alle Zutaten eines Rezepts bis ins kleinste Gramm erfasst und bepreist werden – inklusive Marinaden, Garnituren und selbst kleinster Posten. Nutzen Sie die Ergebnisse Ihres Rezeptmanagements: Wenn Sie wissen, dass ein Gericht z.B. 4,50 € an reinen Lebensmittelkosten verursacht, können Sie auf dieser Basis einen angemessenen Verkaufspreis ermitteln. Typischerweise fließen dann Aufschläge für Gemeinkosten, Personal und Gewinnmarge ein. Eine Beispielformel aus der Praxis lautet:

- Warenkosten + ca. 40 % Zuschlag für Warennebenkosten (Lagerung, Ausschuss) + 30 % Gemeinkosten + kalkulierter Gewinnaufschlag = Grundpreis

- darauf noch ca. 17–20 % Personalkosten = Netto-Verkaufspreis

- zuzüglich MwSt = Brutto-Endpreis

So eine detaillierte Kalkulation stellt sicher, dass alle Kosten gedeckt sind. In der Praxis hat sich oft auch mit einfacheren Methoden eine gute Treffsicherheit erzielen lassen: Viele gastronomische Betriebe arbeiten mit Aufschlagsfaktoren je nach Kategorie. Für Hauptgerichte wird häufig ein Faktor um 3,0–3,5 genutzt, für Vorspeisen und Desserts etwas höher (3,5–4,0), bei Getränken deutlich höher – z.B. ~4,0 für Wein und bis zu ~8,0 für Softdrinks. Diese Spannen reflektieren, dass Getränke meist einen höheren Rohaufschlag vertragen als Speisen (Getränke haben typischerweise höhere Margen als Food). Wichtig ist, den passenden Faktor für das eigene Konzept zu finden: Ein einfaches Landgasthaus kann nicht dieselben Preise ansetzen wie ein Sternerestaurant in der Innenstadt – dort sind höhere Aufschläge aufgrund höherer Kostenstruktur und Wertigkeit akzeptabel.

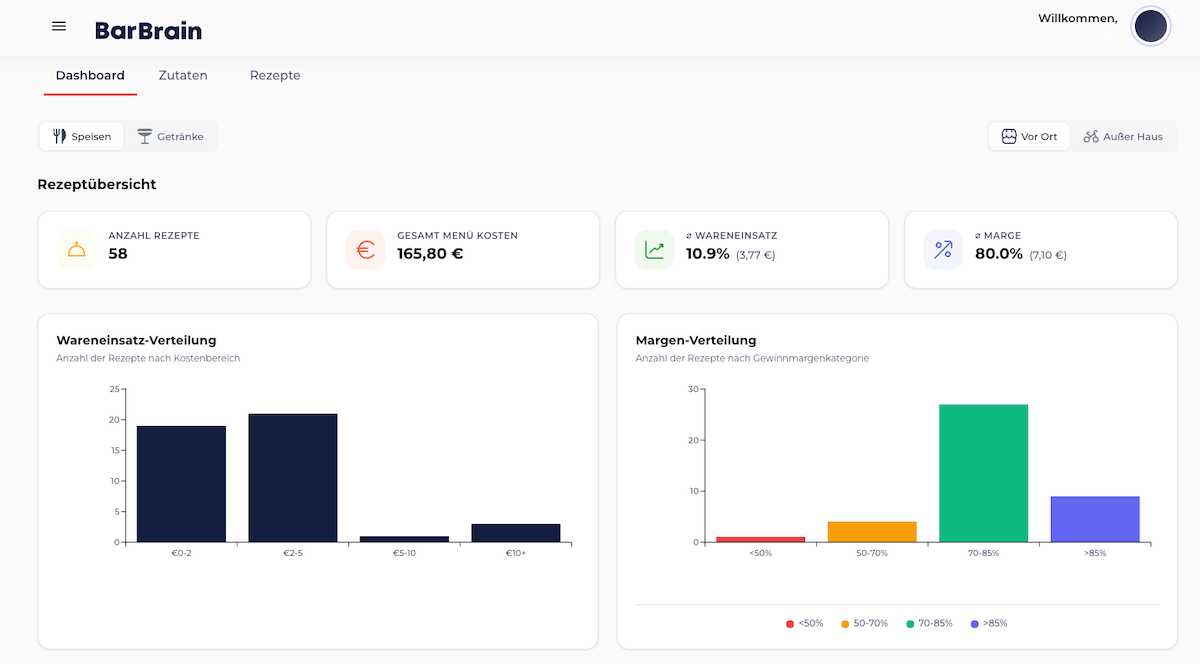

Egal welche Kalkulationsmethode Sie nutzen, überprüfen Sie regelmäßig Ihre Wareneinsatzquote – also das Verhältnis von Wareneinsatz zu Umsatz. Sie zeigt, ob Ihre Preise noch im Lot sind. Als grober Richtwert gilt in vielen Restaurants: 25–30 % Wareneinsatz sind gesund, alles deutlich darüber schmälert den Gewinn erheblich. In den meisten Betrieben wird ein Wareneinsatz über 35 % bereits als kritisch angesehen. Gleichzeitig sollten die Personalkosten im Auge behalten werden; zusammen mit dem Wareneinsatz machen diese beiden größten Kostenblöcke idealerweise nicht mehr als rund 60 % vom Umsatz aus – so bleibt genug für Miete, Energie und Gewinn übrig. Weicht Ihre Wareneinsatzquote unerklärlich stark vom Plan ab, ist das ein Alarmsignal (möglicherweise stimmen Portionsgrößen, Einkaufspreise oder Inventur nicht).

Deckungsbeiträge analysieren: Professionelle Kalkulation endet nicht beim einzelnen Gerichtspreis. Ein bewährter Ansatz ist die Deckungsbeitragsrechnung je Artikel. Dabei wird für jedes Gericht ermittelt, wie viel es nach Abzug der variablen Kosten (Wareneinsatz) zur Deckung der Fixkosten und zum Gewinn beiträgt. So erkennen Sie, welche Speisen und Getränke den größten Beitrag zum Betriebsergebnis leisten – genau diese Verkaufsschlager sollten Sie besonders fördern und bewerben. Umgekehrt identifizieren Sie auch Ladenhüter oder Produkte mit geringem Deckungsbeitrag, die auf den Prüfstand gehören. Gehen Sie systematisch vor:

- Wareneinsatz je Artikel ermitteln,

- Deckungsbeitrag berechnen (Verkaufspreis minus Wareneinsatz),

- Gerichte nach ihrem Beitrag ranken und analysieren,

- Maßnahmen ableiten – z.B. Portionsgröße anpassen, Preis erhöhen oder Artikel ggf. von der Karte nehmen, falls er sich nicht rechnet.

Solche datengestützten Entscheidungen erhöhen die Gesamtprofitabilität Ihrer Karte erheblich. Menü-Engineering ist das Stichwort: Die Mischung macht’s. Klassiker wie ein Wiener Schnitzel können ruhig etwas knapper kalkuliert sein (15–20 % Gewinnaufschlag sind hier üblich), wenn dafür bei anderen Posten höhere Margen erzielt werden. Viele Restaurants gleichen geringe Gewinne bei manchen beliebten Speisen durch hohe Profite bei Getränken oder Dessertverkäufen aus – wichtig ist, unterm Strich stimmt die Marge (Stichwort Mischkalkulation).

Häufige Fehler in der Preiskalkulation: Ein verbreitetes Versäumnis ist, Einkaufspreiserhöhungen nicht zeitnah in den Verkaufspreisen abzubilden. Wenn etwa der Käsepreis oder die Fleischkosten stark steigen, bleibt die Kalkulation ohne Preisanpassung schnell hinter der Realität zurück – der Wareneinsatz schnellt hoch und frisst die Marge auf. Überprüfen Sie daher regelmäßig Ihre Kalkulationen und justieren Sie die Preise oder Rezepturen nach, sobald sich Kosten ändern. Ein weiterer Stolperstein sind “vergessene” Kosten. Beispiel Personalessen oder kostenlose Extras für Stammgäste. Solche Korrekturen sollten in der Wareneinsatz-Berechnung erfasst werden, ansonsten verzerren sie die Zahlen. Auch Schwund und Verderb (dazu gleich mehr) gehören indirekt in die Preisfindung: Wenn in Ihrer Küche oder Bar typischerweise ein gewisser Prozentsatz an Ware unverkauft bleibt oder verschütt geht, sollten Sie dies bei der Kalkulation berücksichtigen (entweder durch etwas höhere Preise oder durch Maßnahmen zur Verlustreduzierung). Schließlich ist Marktorientierung wichtig: Beobachten Sie die Preise der Mitbewerber und die Zahlungsbereitschaft Ihrer Gäste. Ein Preisdumping sollten Sie zwar vermeiden, aber ein Gefühl für das marktgerechte Preisniveau schützt davor, durch überzogene Preise Gäste zu verlieren. Die Kunst liegt darin, wirtschaftlich tragfähige Preise zu verlangen, die Ihre Kosten decken und Gewinn abwerfen, ohne die Gäste abzuschrecken.

Inventur im Restaurant: Bestände kontrollieren, Verluste vermeiden

Die Inventur – das regelmäßige Zählen, Messen und Wiegen aller Lagerbestände – gilt vielen als lästige Pflichtübung. Tatsächlich sind kleinere Gastronomiebetriebe gesetzlich oft nur einmal jährlich dazu verpflichtet. Doch wer nur einmal im Jahr seinen Keller zählt, tappt die restliche Zeit im Dunkeln. Experten empfehlen, zumindest monatlich eine Inventur im Restaurant durchzuführen – nicht für die Steuer, sondern für den eigenen Erfolg. Warum? Weil in Küche und Keller oft Werte im fünfstelligen Bereich lagern, die sonst unkontrolliert schwinden könnten. Studien zeigen, dass durch ordnungsgemäße und regelmäßige Inventur bis zu 20 % der Warenkosten eingespart werden können. Angesichts eines üblichen Warenkostenanteils von ~30 % vom Umsatz macht das schnell den Unterschied zwischen Gewinn und Verlust aus.

Die Inventur ist Ihr Frühwarnsystem. Sie zeigt, welche Waren ins Lager kamen, wie viel verbraucht wurde und was übrig bleibt. Fehlen plötzlich 10 kg Rindfleisch im Kühlhaus, ohne dass entsprechender Umsatz erzielt wurde, haben Sie ein Problem – entweder Verderb, Diebstahl oder gravierende Kalkulationsfehler. Ohne Inventur wüssten Sie nicht, wohin Ihr Geld fließt. Denn Ware, die fehlen müsste, aber nicht verkauft wurde, bedeutet einen direkten Verlust an potenziellem Umsatz. Regelmäßige Bestandsaufnahmen decken solche Schwundquellen auf: Verderb durch falsche Lagerung, Verschwendung in der Küche oder nicht genehmigte Entnahmen durch Mitarbeiter. Werden Bestände hingegen nie geprüft, bleiben Schwund und Diebstahl oft unentdeckt – der Wareneinsatz steigt schleichend über das kalkulierte Maß.

Schwachstellen sichtbar machen: Eine Inventur vergleicht den Soll-Bestand laut Buchführung (was laut Einkäufen und Verkäufen vorhanden sein sollte) mit dem Ist-Bestand (was tatsächlich im Regal steht). Differenzen werden als Bestandsveränderung verbucht – für Sie sind es handfeste Verluste. Ursachen können Erfassungsfehler, Diebstahl oder falsches Auszählen sein. Typische Problemzonen: die Bar (Stichwort Schankverlust), leicht verderbliche Ware im Kühlhaus oder hochpreisige Produkte wie Spirituosen und Steaks, bei denen schon kleine Mengen ins Geld gehen. Gerade an der Bar gehören Verluste fast zum Alltag: Bier schäumt über, ein Glas kippt um, Shots werden großzügig ausgeschenkt oder auf’s Haus gegeben. Das Finanzamt erkennt pauschal 3–5 % Schankverlust an – mehr sollte es eigentlich nicht sein. Doch wenn niemand hinschaut, können Gratisrunden und Überschank den Schwund leicht auf zweistellige Prozentraten treiben – was Ihre Getränkegewinne drastisch reduziert. Regelmäßige Inventur (ggf. wöchentliche Teilinventuren für teure Spirituosen) schaffen hier Transparenz. So können Sie z.B. feststellen, wenn pro Woche zwei Flaschen Wodka “verschwinden” und entsprechend reagieren.

Praxis-Tipps für die Inventur: Machen Sie die Bestandsaufnahme zur Routine und Teil der Unternehmenskultur. Legen Sie feste Intervalle und Verantwortlichkeiten fest. Zum Beispiel wird bei Cosmo Burger die Inventur jede Woche am selben Tag durchgeführt, bevor neue Ware bestellt wird – so ist es am effizientesten. Arbeiten Sie strukturiert mit Checklisten, damit kein Bereich vergessen wird (denken Sie an den Tiefkühlschrank im Keller, die angebrochenen Flaschen an der Bar, etc.). Es empfiehlt sich, mindestens zu zweit zu zählen: Vier Augen sehen mehr als zwei, und durch die Trennung von Verantwortlichkeiten (z.B. jemand aus dem Service zählt die Bar, jemand aus der Küche das Lager) verringert man das Risiko von Manipulationen oder Vertuschungen. Neue Lieferungen sollten am Inventurtag beiseitegestellt und erst nach der Zählung verräumt werden, um keine Verfälschung der Bestände zu verursachen. Notieren Sie während der Inventur auch gleich auffällige Punkte: Abgelaufene Ware, Beschädigungen oder Überbestände.

Heutzutage kann man sich das Leben mit Digitalisierung erheblich erleichtern: Es gibt Warenwirtschaftssysteme, die Kasse und Lagerbestand koppeln. Damit wird jeder Verkauf automatisch vom Bestand abgezogen; ist ein Mindestbestand erreicht, erinnert das System ans Nachbestellen. Solche Tools liefern verlässliche Berichte auf Knopfdruck, was Einsparpotenziale aufzeigt. Doch auch mit einfachen Mitteln – z.B. Excel-Listen – lässt sich viel erreichen, solange man es konsequent tut. Wichtig ist, die Inventurergebnisse zu analysieren und zu nutzen, anstatt die Liste ungelesen abzuheften. Fragen Sie sich: Entspricht der Warenverbrauch den Erwartungen gemäß Umsatz und Rezepturen? Wo gibt es Auffälligkeiten? Vielleicht ist der Ausschankverlust bei einem bestimmten Mitarbeiter höher – ein Signal für Schulung oder strengere Kontrollen. Vielleicht bleiben bestimmte Zutaten regelmäßig übrig – ein Zeichen, das Einkaufsverhalten anzupassen oder die Speisekarte zu überarbeiten.

Die Erkenntnisse aus der Inventur fließen idealerweise direkt zurück in Ihr Geschäftsmanagement. Indem Sie Schwachstellen frühzeitig erkennen, können Sie gegensteuern: Einkaufsprozesse verbessern, Lagerhaltung optimieren (z.B. nach FIFO-Prinzip: first in – first out, um Verfall zu minimieren) oder Rezepturen anpassen, wenn auffällt, dass dauerhaft zu viel gekocht wird. So verringern Sie Abfall und sparen bares Geld. Kurz: Eine regelmäßige Inventur verschafft Ihnen die Kontrolle über den gesamten Warenkreislauf – vom Einkauf über die Lagerung bis zum Verkauf. Das Resultat sind reduzierte Warenkosten, ein geordneteres Lager und letztlich ein beruhigendes Gefühl, dass “nichts durchs Raster fällt”.

Zusammenspiel von Rezepttreue, Wareneinsatz, Deckungsbeitrag und Lagerdifferenzen

Nachdem wir die drei Bereiche einzeln betrachtet haben, stellt sich die Frage: Wie greifen Rezeptmanagement, Preisgestaltung und Inventur ineinander? Die Antwort: wie Zahnräder in einem Uhrwerk – nur wenn alle synchron laufen, arbeitet das System effizient. In der Gastronomie verbindet der Wareneinsatz als Kennzahl diese Bereiche miteinander wie ein roter Faden. Er zeigt, wie viel Geld Sie tatsächlich für Waren aufwenden, um Speisen und Getränke herzustellen. Damit reflektiert er sowohl, wie konsequent in der Küche kalkuliert und gearbeitet wird, als auch wie gut Ihre Preisstrategie funktioniert und wie stark Verluste im Lager auftreten.

Rezepttreue wirkt direkt auf den Wareneinsatz: Wird sauber nach Rezept gearbeitet, bleibt der Wareneinsatz pro Portion im geplanten Rahmen. Die Deckungsbeiträge pro Gericht entsprechen dann den Erwartungen und Ihre Vorkalkulation geht auf. Wenn jedoch Rezepte missachtet werden, steigt der Wareneinsatz pro Einheit (z.B. durch Mehrverbrauch an Zutaten) – die Folge sind geringere Deckungsbeiträge und im Aggregat eine höhere Wareneinsatzquote. Dies spiegelt sich spätestens bei der Inventur in Form von Lagerdifferenzen: Die verbrauchte Menge ist größer als laut Verkaufszahlen zu erwarten, also fehlen Waren im Bestand. Ein praktisches Beispiel: Angenommen, Ihr Küchenteam hält sich nicht strikt an die 150 g Pastaportion laut Rezept und gibt großzügig 170 g auf den Teller. Pro Portion sind das 20 g “zu viel”. Verkaufen Sie 200 Pastagerichte im Monat, verschwinden 4 kg Pasta über Plan. Ihre Rezeptkalkulation basierte aber auf 150 g – somit liegen die Wareneinsatzkosten für dieses Gericht um etwa 13 % höher als gedacht. Ihr Deckungsbeitrag je Portion schrumpft entsprechend, und in der Monats-Inventur haben Sie 4 kg Pasta weniger auf Lager als rechnerisch sein sollten – eine klassische Inventurdifferenz verursacht durch fehlende Rezepttreue.

Auch die Preisgestaltung und Inventur stehen in Wechselwirkung: Eine korrekte Preiskalkulation setzt zunächst einmal korrekte Wareneinsatzwerte voraus (die durch Rezeptmanagement ermittelt werden). Zugleich hilft eine regelmäßig berechnete Wareneinsatzquote, Ihre Preise realistisch zu halten. Wenn die Inventur zeigt, dass der Wareneinsatz z.B. 33 % vom Umsatz beträgt, können Sie prüfen, ob Ihre Preise noch stimmen – vielleicht müssen Sie nachjustieren, um wieder auf z.B. 30 % zu kommen und Ihre Zielmarge zu erreichen. Umgekehrt: Bleibt Ihre Wareneinsatzquote konstant im grünen Bereich, ist das ein Indikator dafür, dass Einkauf, Rezeptur und Verkaufspreise im Gleichgewicht sind.

Im Idealfall wird dieser Dreiklang zum kontinuierlichen Verbesserungsprozess: Die Küche liefert dank Rezepttreue verlässliche Kostendaten, das Controlling (bzw. Sie als Chef) setzt darauf basierend marktgerechte Preise, und die Inventur überprüft, ob Theorie und Praxis übereinstimmen. Weicht etwas ab – z.B. steigen die Wareneinsätze oder Lagerverluste – können Sie gezielt eingreifen: Liegt es an gestiegenen Einkaufspreisen? Dann Preise anpassen oder günstigere Lieferanten suchen. Liegt es an zu viel Schwund? Dann Prozesse optimieren, Mitarbeiter sensibilisieren oder Kontrollen verstärken. Wer seinen Wareneinsatz im Griff hat, steuert sein Restaurant gezielt und wirtschaftlich erfolgreich. Diese Kennzahl ist kein trockener Wert, sondern ein lebendiges Steuerungsinstrument, das Einkauf, Küche und Verkauf verbindet.

Man erkennt: Alle drei Bausteine greifen ineinander. Vernachlässigen Sie einen davon, gerät das Gefüge ins Wanken – selbst optimale Preise nützen nichts, wenn in der Küche die Ware “verkocht” wird; strengste Rezepttreue hilft wenig, wenn die Preise falsch kalkuliert sind; und sorgfältige Kalkulationen bleiben Theorie, wenn durch fehlende Inventur am Ende doch mehr verbraucht wurde als angenommen. Erst die Kombination aus Rezeptmanagement plus Kalkulation plus Inventur ergibt ein stimmiges System, das Verluste minimiert und die Gewinnspanne sichert.

Best Practices und Handlungstipps für die Gastronomie

Wie lässt sich das nun konkret im Alltag umsetzen? Zum Abschluss einige klare Empfehlungen, die sich unmittelbar anwenden lassen:

- Standardisierte Rezepte einführen: Dokumentieren Sie für jedes Gericht die exakten Zutaten und Mengen. Schulen Sie Ihr Team auf Rezepttreue – jeder muss verstehen, dass 10 g Trüffel mehr oder ein ungenauer Schuss Spirituose das Betriebsergebnis beeinflussen. Nutzen Sie Messwerkzeuge (Waagen, Dosierer) und machen Sie Rezepturen leicht zugänglich (Rezeptordner oder digitales Tool).

- Wareneinsatz je Gericht berechnen: Nehmen Sie sich die Zeit, für jedes Menügericht und jedes Getränk die Selbstkosten zu ermitteln. Kalkulieren Sie den Wareneinsatz unter Berücksichtigung von Verlusten (Putzabschnitte, Verdampfungsrate, Probierportionen). So entdecken Sie auch Ausreißer – Gerichte, die unerwartet teuer in der Herstellung sind.

- Preise mit Plan festlegen: Setzen Sie Verkaufspreise niemals ins Blaue hinein. Wählen Sie eine Kalkulationsmethode (z.B. Aufschlagsfaktor oder Deckungsbeitragsrechnung) und bleiben Sie konsistent. Definieren Sie Ziel-Wareneinsatzquoten (z.B. „max. 30 %“). Beispiel: Wenn ein Cocktail 2 € an Zutaten kostet, sollten Sie je nach Konzept vielleicht 8 € bis 12 € verlangen, um Verluste durch Ausschankverluste und Betriebskosten zu decken. Getränkepreise kalkulieren viele erfolgreiche Bars mit festen Aufschlägen (z.B. Faktor 5 für Spirituosen) – orientieren Sie sich an Branchenwerten, aber berücksichtigen Sie Ihre eigene Kostenstruktur.

- Regelmäßig nachkalkulieren: Überprüfen Sie Ihre Kalkulationen in festen Abständen (z.B. quartalsweise) oder bei wichtigen Änderungen. Steigen Lieferantenpreise oder neue Gebühren (CO₂-Abgabe, MwSt-Änderung), aktualisieren Sie Ihre Kalkulation und passen Sie die Preise an, bevor die Marge leidet. Scheuen Sie sich nicht, Preise zu erhöhen, wenn die Kosten steigen – kommunizieren Sie ggf. offen warum, denn auch Gäste haben Verständnis, dass Qualität ihren Preis hat.

- Monatliche Inventur durchführen: Führen Sie in Ihrem Restaurant eine Inventur idealerweise monatlich durch (bei hohem Warendurchsatz ggf. öfter für bestimmte Posten). Planen Sie einen Zeitpunkt ein, an dem es ruhig ist (z.B. Sonntag nach Betriebsschluss oder Montagvormittag vor der Lieferung). Arbeiten Sie mit systematischen Listen und zählen Sie zu zweit im Vier-Augen-Prinzip. Halten Sie alle Bestände fest – vom großen Kühlhaus bis zur kleinsten Likörflasche an der Bar.

- Inventurdifferenzen analysieren: Vergleichen Sie nach jeder Inventur den Soll- mit dem Ist-Bestand. Untersuchen Sie Abweichungen: Warum fehlen z.B. 3 Flaschen Wein? Wurden sie vergessen zu buchen (Schulungsthema), wurden sie gestohlen (Sicherheitsproblem) oder gab es einen Schwund (Qualitätsproblem beim Lieferanten oder Lagerung)? Nur wer die Ursachen von Schwund kennt, kann gegensteuern – sei es durch striktere Kontrollen, bessere Mitarbeiteranweisungen oder technische Hilfsmittel (z.B. Schankkontrollsysteme, die eine Buchung vor dem Ausschank erzwingen).

- Mitarbeiter einbeziehen und schulen: Machen Sie Ihrem Team klar, warum diese Maßnahmen wichtig sind. Jeder Koch, der sich ans Rezept hält, jeder Kellner, der einen Fehler beim Bonieren vermeidet, trägt zum Erfolg bei. Vermitteln Sie, dass weniger Verlust auch mehr Spielraum für Investitionen, Mitarbeiterprämien oder sichere Arbeitsplätze bedeutet. Wenn alle mitziehen – Küche, Service, Bar – lässt sich das Optimum herausholen.

- Digitale Hilfsmittel nutzen: Überlegen Sie, in Software für Rezeptmanagement und Warenwirtschaft zu investieren. Digitale Tools nehmen viel Rechnerei ab, aktualisieren automatisch die Kalkulation bei Preisänderungen und können Verkäufe mit dem Lagerbestand abgleichen. Das erleichtert die Kontrolle enorm und spart Zeit – Zeit, die Sie wiederum für Ihre Gäste verwenden können.

Fazit: Mit System zu nachhaltigem gastronomischem Erfolg

Ein erfolgreiches Gastronomiekonzept braucht neben herzlicher Gastfreundschaft und leckerem Essen vor allem eines: wirtschaftliche Substanz. Die drei vorgestellten Säulen – Rezeptmanagement, korrekte Preiskalkulation und regelmäßige Inventur – bilden das Fundament, auf dem ein rentabler Gastronomiebetrieb ruht. Es mag anfangs ungewohnt sein, so akribisch auf Zahlen, Gramm und Prozent zu achten, doch die Mühe lohnt sich: Schon kleine Verbesserungen bei Wareneinsatz oder Preissetzung können die Rentabilität spürbar steigern. Und oft sind es genau diese „Basics“, die den Unterschied ausmachen. Wer seine Kosten im Griff hat und die eigenen Kennzahlen kennt, kann auch in stürmischen Zeiten – sei es durch Preisschwankungen am Markt oder höhere Betriebskosten – ruhig navigieren.

Am Ende des Tages soll Ihr Gastronomie-Betrieb nicht nur Ihre Gäste glücklich machen, sondern auch Ihnen als Inhaber ein gutes Auskommen sichern. Mit klaren Rezepturen, fair kalkulierten Preisen und penibler Lagerkontrolle schaffen Sie Transparenz und Kontrolle. Die Zusammenhänge zwischen Küche, Kalkulation und Lager werden nachvollziehbar und steuerbar. So drehen Sie an den richtigen Stellschrauben, bevor Verluste entstehen. Die Devise lautet: “Kontrolle bewahren, bevor es teuer wird.” Halten Sie sich an diese Grundsätze, bleiben Ihre Tische nicht nur voll – es stimmt am Monatsende auch die Kasse. Wirtschaftlicher Erfolg in der Gastronomie ist kein Zufall, sondern das Ergebnis konsequenter Arbeit an den eigenen Prozessen. Legen Sie also los: Berechnen Sie Ihren Wareneinsatz, kalkulieren Sie Ihre Preise durch und zählen Sie Ihr Lager – Ihr Betrieb wird es Ihnen mit schwarzen Zahlen danken!

Vereinbare jetzt eine Demo!

Du willst Deine Inventur verbessern? Dann wird es jetzt Zeit, eine unverbindliche Demo zu buchen.